Disclaimer

“Disclaimer : All opinion and thoughts expressed are of my own and do not reflect those of Great Eastern Takaful Berhad”

-

Best Takaful Solution 2024

-

-

Best Takaful Solution 2023 & Most Valuable Brand 2023

-

Global Business Outlook Best Takaful Provider 2022

Fastest Growing Takaful 2018

Best Takaful Operator Asia 2013

Pengunjung yang melawat

- 59,159 Pelawat

-

Zulkiffli Mohd Nur Channel

Dapat Tips & Info percuma

Kisah Teladan: Di Sebuah Hospital

Sediakan Payung Sebelum Hujan – En. Kirin

Mulailah kebaikan dari dalam diri sendiri

April 2026 M T W T F S S 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 -

Artikel dan info menarik

- Promosi Medical Card & Hibah Takaful – Cashback Sehingga 3 Bulan (iGreat Evo / Nova / Yaqeen)

- Sayangi KeluargaSayangi Keluarga, Sediakan Hibah Takaful Hari IniSayangi Keluarga

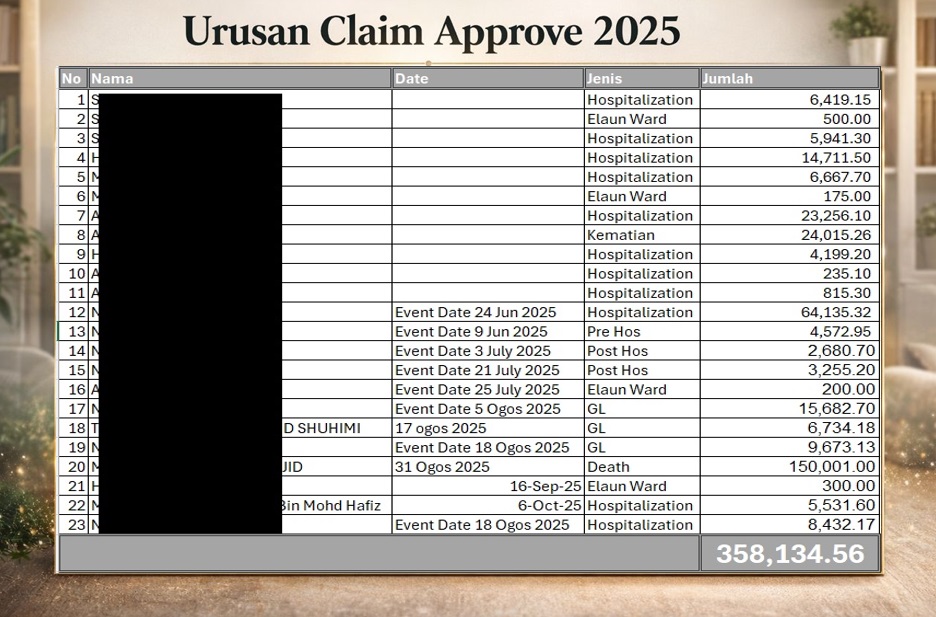

- 23 Claim Diluluskan : Janji yang ditunaikan

- Pentingnya Medical Card dengan Annual Limit Tinggi – Kisah Sebenar Seorang Klien GL Split kepada dua

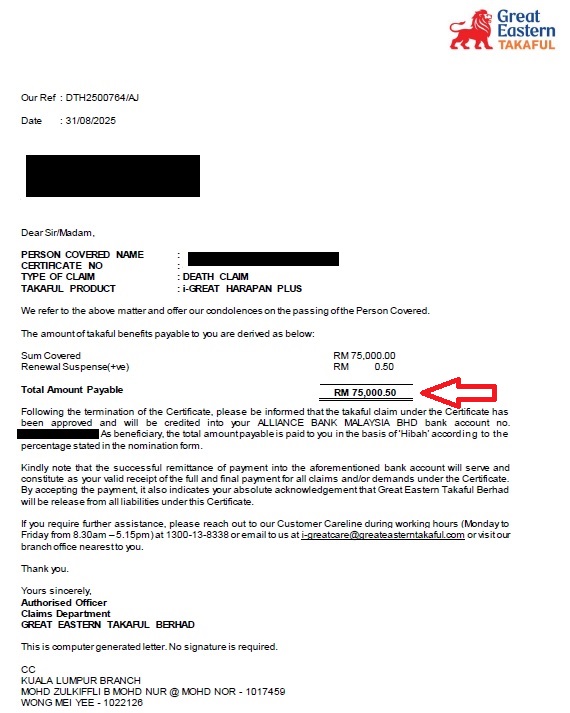

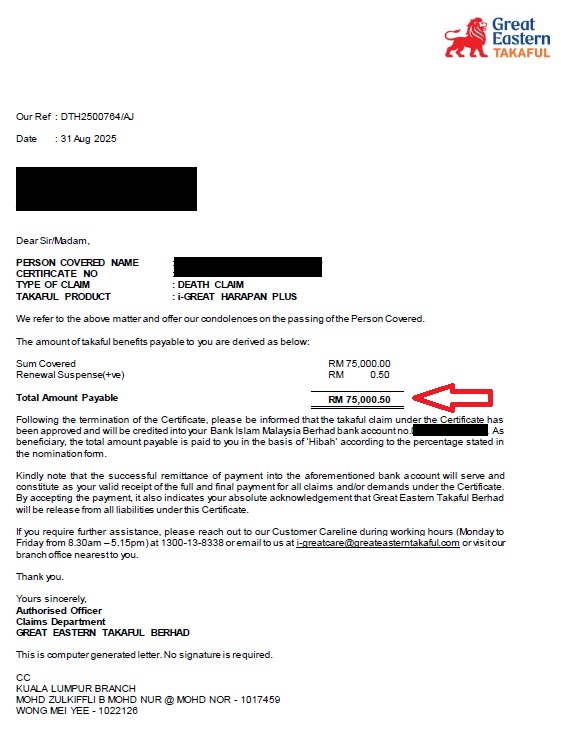

- Kasih Sehingga Ke Akhir Hayat : Hibah Takaful RM150,001 Diserahkan kepada Waris

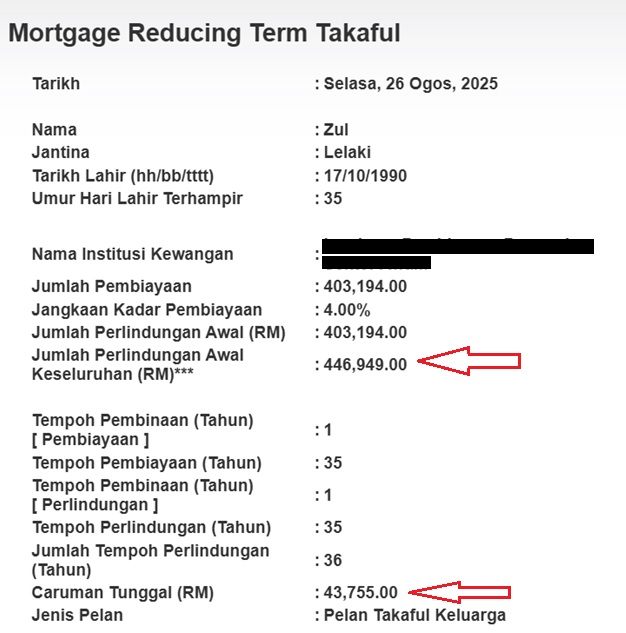

- MRTT vs MLTT: Mana Lebih Berbaloi untuk Pinjaman Perumahan Anda?

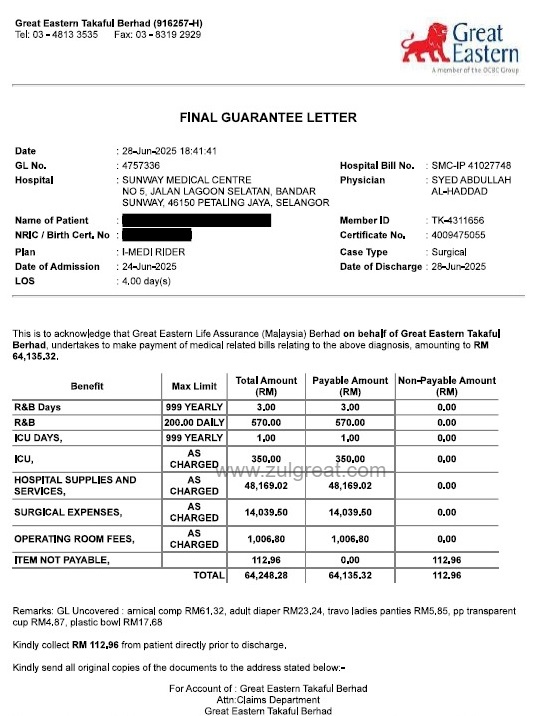

- Realiti Kos Perubatan Swasta: RM64,000 Dalam 4 Hari

- Syukur, Rawatan Selamat & Dipermudahkan

- MRTT Tak Cover Sampai Habis? Ini Yang Perlu Anda Buat

- RUMAH RM500k MLTT berapa?

Artikel bulanan

- March 2026

- February 2026

- January 2026

- October 2025

- September 2025

- August 2025

- July 2025

- June 2025

- May 2025

- April 2025

- March 2025

- February 2025

- December 2024

- November 2024

- September 2024

- July 2024

- April 2024

- March 2024

- February 2024

- January 2024

- November 2023

- October 2023

- July 2023

- May 2023

- March 2023

- January 2023

- December 2022

- November 2022

- July 2022

- June 2022

- March 2022

- February 2022

- January 2022

- December 2021

- October 2021

- September 2021

- June 2021

- May 2021

- April 2021

- February 2021

- November 2020

- October 2020

- September 2020

- May 2020

- April 2020

- March 2020

- February 2020

- January 2020

- September 2019

- August 2019

- July 2019

- April 2019

- March 2019

- January 2019

- November 2018

- October 2018

- September 2018

- June 2018

- April 2018

- March 2018

- February 2018

- December 2017

- November 2017

- September 2017

- July 2017

- June 2017

- May 2017

- April 2017

- March 2017

- February 2017

- January 2017

- November 2016

- October 2016

- September 2016

- July 2016

- June 2016

- April 2016

- February 2016

- January 2016

- December 2015

- October 2015

- September 2015

- July 2015

- June 2015

- April 2015

- March 2015

- February 2015

- January 2015

- October 2014

- September 2014

- August 2014

- July 2014

- June 2014

- May 2014

- April 2014

- March 2014

- February 2014

- January 2014

- December 2013

- October 2013

- September 2013

Admin Site

Tag yang menarik

- 36 Penyakit Kritikal

- Agency berjaya Great Eastern Takaful

- Agency Takaful paling ramai

- Agency Takaful paling ramai KL dan Selangor

- agen great eastern takaful

- agen great eastern takaful berjaya

- agen great eastern takaful berjaya KL dan Selangor

- Agensi Great Eastern Takaful berjaya KL dan Selangor

- Agensi Great Eastern Takaful terbesar

- agensi takaful terbesar

- agen takaful terhebat

- Agent Great Eastern Berjaya

- Agent Great Eastern No 1

- Agent Great Eastern Takaful

- Agent Great Eastern takaful berjaya

- Agent Great Eastern Takaful KL dan selangor

- Agent Takaful

- agent takaful berjaya

- Agent Takaful Great Eastern

- agent takaful terbaik

- Best Medical Kad

- Ejen Great Eastern Takaful

- Ejen Great Eastern Takaful berjaya

- Ejen Great Eastern Takaful Berjaya Cheras dan Sri Petaling

- Ejen Great Eastern Takaful selangor

- Ejen Great Eastern Takaful selangor dan KL

- Ejen Takaful

- Ejen Takaful Berjaya

- Ejen Takaful Cheras

- Ejentakafulcheras

- Ejen takaful diperlukan

- Ejen Takaful Terbaik KL & Selangor

- Great eastern takaful

- Great Eastern Takaful Berhad

- Great Eastern Takaful Best Takaful Operator Asia 2013

- Hibah Great Eastern

- Hibah Takaful

- Income Protection Great Eastern Takaful

- insurans rumah

- Kad Perubatan terbaik takaful

- kelebihan medical kad great eastern takaful

- Kelebihan MLTT

- Kerja kosong

- Kerjaya Ejen Takaful

- Kerjaya perunding kewangan

- kerjaya takaful

- Kesedaran takaful

- kos rawatan penyakit kritikal

- Medical Card

- Medical Card Terbaik

- Medical Kad Terbaik

- MLTT

- MLTT Great Eastern Takaful

- MLTT terbaik

- MRTA

- MRTT

- Pakar Perunding Takaful

- Pakar Perunding Takaful berjaya

- part time job

- Pasif Income Great Eastern

- Peluang agent takaful

- Peluang berniaga

- Peluang bina wang

- Peluang Ejen Great Eastern Takaful

- Peluang tambah pendapatan

- Peluang Usahawan

- Penyakit kritikal

- Perancangan Kewangan

- Perancangan Takaful

- Plan Medical Kad Great Eastern takaful

- Plan takaful terbaik

- Supreme Power Agency

- takaful

- tambah pendapatan

- usahawan takaful